高利貸:助推歐洲興起卻扼殺了明朝資本主義萌芽

原標題:高利貸:助推歐洲興起卻扼殺了明朝資本主義萌芽

多年來,關於明朝資本主義萌芽的神話,讓痛恨近代史的人魂牽夢繞。在那個特定年代,由於特定原因出現了一批暫時超越所處社會發展階段的人群。然而他們距離近代資本主義的距離到底有多遠?是欠缺臨門一腳,還是永遠徘徊在遙遠的地平線?

這篇文章可以給你一個不錯的解讀視角。

資本的原始積累

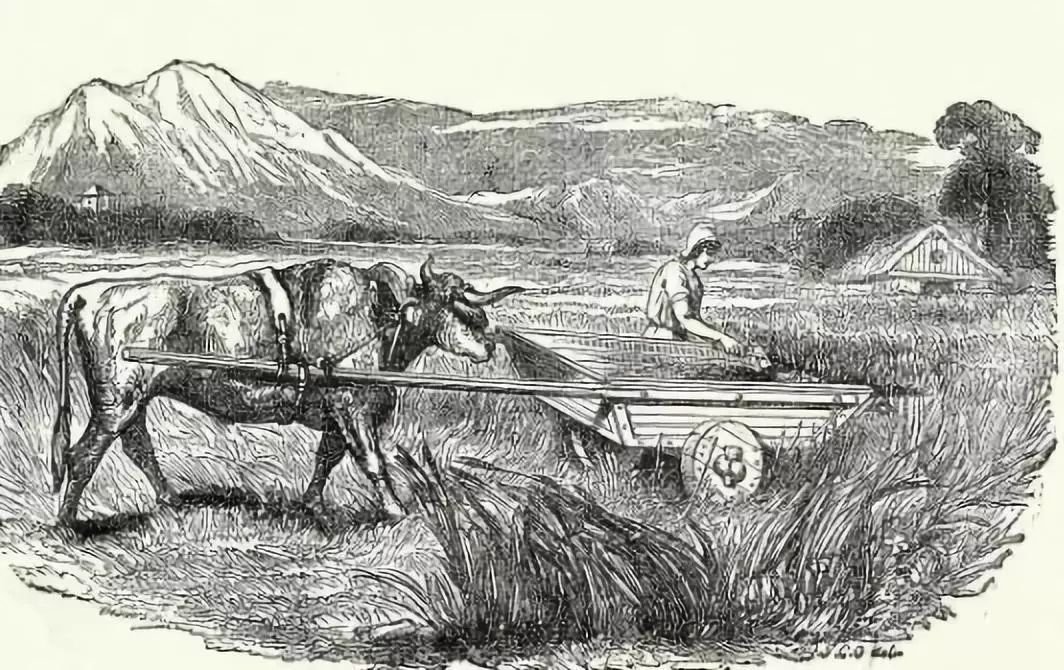

近代的歐洲農民

1560年,在醞釀著原始資本主義的英格蘭,威爾特郡地方上住著一個叫斯頓普的農民。他在平時耕作之餘,也從商人手裡承接一些羊毛紡織的外快私活。斯頓普手腳麻利,可以只用人家織得三匹呢絨的時間,織出四匹,而且經緯細密,端得受商人歡迎。

等斯頓普積攢了些錢財,又托本地有身份的鄉紳做引薦,投到大呢絨商門下去做學徒。又過了七八年,已經有了五六百鎊積蓄的他,從舊主門下獨立出來,自己創業。最後,成為本鄉獨當一面的呢絨商人。

近代手工工場僱員

幾乎同一時間裡,在歐亞大陸的另一端的明朝。洞庭吳江縣也有一戶施姓人家,主人名作施復。家裡只有夫婦兩個,一張織機。每年養幾筐蠶,農忙之餘織絲成緞貼補家用。每攢到三四匹素緞子,就到市場上販賣。他織的緞子質量又好,又會為自己爭價錢。每次賣緞都比別人多一些銀子。

積攢幾年後,施復為自己增添了一張織機。隨即便僱傭另一人為自己幹活,每月又平添許多利息。隔了一年,他再用利息增添一張織機。不過十年時間,竟然有十來張機器,積累有千金之富。

一直到這個階段,以上兩人的故事,都可以看作是典型的近代資本家興起神話。但之後的故事發展,就會讓兩個人走上截然不同的發展道路。

中國古代的江南織戶

分化的初現

逐漸成規模的手工工場

遠在英格蘭的斯頓普,通過向倫敦的大出口商提供呢絨,手裡第一次有了比較多的閑錢。正巧在這時地價高漲,本郡的領主動了心思,要將郡里的50畝公共放牧地作價出售。斯頓普便趁機盤進了這塊良地,連養羊帶紡織,利潤更為豐厚。他就利用這些收益,買入全郡的羊毛,造成原料壟斷局面。幾年後,他便變竄升為威爾特郡當地,數一數二的大商人。

這邊施復也想繼續買進織機。在盤算的生意成規模後,還可以用押船的方式,順江而下,到江南的徽州、常州、蘇州甚至杭州等地轉賣素絹。這樣又可獲數倍之利。但卻有人對施復說道:江湖險惡,風高浪急,怎比得上在家中坐著生錢舒服?

施復恍然大悟,於是用織造賺來的數千金做本錢,做起放貸的買賣。不出三五年,便在縣城裡開了兩間當鋪,又購置了許多田產,儼然成為地方上的豪戶。

江南富戶們的家庭作坊

從15世紀到18世紀,同樣的故事在東西方反覆上演:

西方勤勞發家的小商戶們在商品經濟的刺激下,不斷將利潤投入再生產。不僅擴大產業規模,還將多餘利潤陸續投入到了各種新興產業上。新興產業的發達,又進一步擴大了對新技術和新市場的需求。伴隨著市場的擴大和技術的不斷累進,工業革命的曙光出現了。

在當時的東方,資本的運作沿著另一條道路運轉著。這並非是說明朝的製造商在獲得利潤後就不會擴張生產規模。但在產業擴張之外,他們對其他的投資方式更感興趣。大量在商業和製造業領域獲得的利潤,都回歸到商人出身的鄉村。除了大量買房置地之外,主要投入到面對普遍農戶的高利貸行業中。

大量的歐洲大型手工工場是東方很難比擬的

放貸幫助歐洲崛起

歐洲不僅高利貸歷史悠久而且非常發達

當然,歐洲也存在高利貸行業。事實上,歐洲的高利率貸款在歷史上來說是非常常見的。高利貸本身的起源,就是仰仗農業生產的不穩定性。尤其是在戰爭頻仍的時代,農業更加無法保證穩定產量。

早在羅馬共和國時期,這個問題就相當嚴重。作為公民去承擔兵役的農民,往往趕不上農時,不能及時播種收割,帶來的後果就是不得不在相當程度上依賴借款來維持生活和農地生產。羅馬在奧古斯都的時代之前,並沒有專門針對中小農民的國家貸款,代之而起的是私人貸款的大量產生。這些貸款有的時候利率很高,導致農民即使變賣財產,甚至把自己賣為奴隸,也償付不了高利貸的利息。

高利貸行業在古羅馬就非常盛行

高利貸的存在,甚至威脅到了羅馬的政權安危。所以,到了共和國後期和帝國時期,羅馬政府多次頒布遏制高利貸、降低利率的法令,打擊破壞羅馬社會根基的高利率貸款。

起源於近東和阿拉伯地區的基督教與伊斯蘭教,都在早期階段里,明確拒絕高利貸行為。它們甚至更進一步規定,任何以錢生息的行為都是違反宗教道德的。今天伊斯蘭國家和組織間,仍然保持著無利息貸款的傳統。西方人把這種類似援助的金融體系稱為伊斯蘭銀行。

中世紀的穆斯林商人 經常能享受到同族的無息貸款

同伊斯蘭教一樣,早期基督教對於高利貸行為一貫實行嚴厲的高壓打擊。三世紀的教會曾經認為,借給人錢財收取利息,是富人受惠而窮人受害的不義之舉。五世紀時的教皇利奧一世也聲稱,錢生利息是靈魂的死亡。中世紀的道德律普遍將收取利息當作是靈魂墮落的一種象徵,羅馬教廷也多次三令五申嚴禁所有教徒用錢放貸。這種禁令又被世俗的國王們反覆強調。

早期的基督教對高利貸也異常排斥

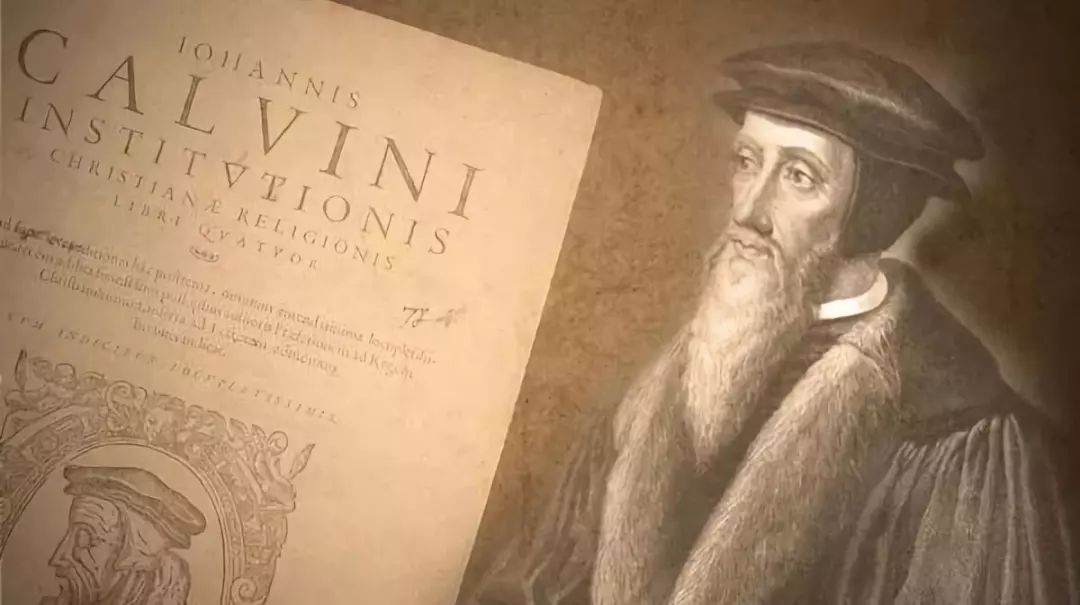

毋庸置疑,基督教和伊斯蘭教的這種針對貸款利息的嚴厲排斥,對早期的底層人民具有很強的吸引力,也因此迅速壯大了信眾團體。但商業經營畢竟是離不開商業信貸的支持的。在中世紀少數猶太人充當了放貸者的角色,他們飽受教會指責的同時,卻滿足了中世紀商業活動的需要。而當歐洲迎來黑死病潮後的經濟繁榮期,擴張的商業貿易就不是猶太借貸者能支撐的了。

恰於此時,宗教改革運動領袖加爾文,旗幟鮮明的提出貸款生利並不違背上帝的意志。於是,在新教地區就可以自由的借出和收回商業貸款並賺取利息。這就讓新教地區的商業活動獲得了極大的解放。作為歐洲新教徒集中地之一的荷蘭,後來成為近代歐洲最早的金融中心,並誕生了最早的現代銀行制度。

加爾文在宗教理論上確立了高利貸的正當性

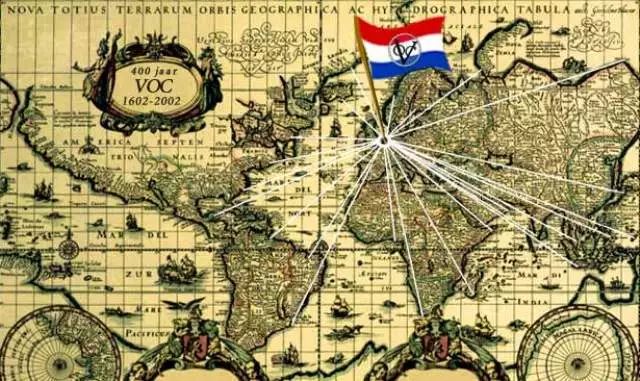

同樣是在英國,不但有商人和普通百姓借錢,即便是國王也有要借錢的時候。由於英王徵稅需要經過議會許可,但戰爭或興建時常需要臨時用錢,這時就只能求助於倫敦的大商人群體。國王借到的錢自然不可能是什麼高利貸,但國王的直接收入也不算多,在債主們眼中並不是一個信用良好的借貸者。為了能夠順利借到錢,有的時候英國國王甚至不惜以地區貿易壟斷特權作為抵押。許多享有豐厚回報的地區貿易公司如東印度公司、黎凡特公司、西非公司等,大多都當過英國王室的債主。

東印度公司的輝煌源自股東做了英王的債主

但和東方的同行業相比,歐洲高利貸有幾個比較明顯的特徵。

歐洲的商業貸款一般不設准入門檻,資金可以自由進出。以阿姆斯特丹和倫敦的金融市場為例,同期活躍在市場上的不只是荷蘭和英國的本地商人和金融家,也包括德國和法國的商業代理人。來自不同方向的資金注入,為資金池裡添加了比較充沛的「水量」,有效的遏制了利率上浮。

歐洲商業貸款投放的區域也較為廣泛。還是以英國為例,前期貸款主要投放的方向是養羊業和呢絨製造出口業務。後期逐漸轉向了各種轉口貿易。和葡萄牙風險很高的跨大洲貿易不同的是,英國商人同時在西非、近東、俄羅斯和北美設口貿易,分攤了依賴東亞和東南亞貿易造成的風險係數過大。有這些風險較低而回報較豐厚的投資領域,消化了很大一部分對高風險投資有所偏好的資金來源。

借貸的對象廣泛 有效規避一些看上去暴利但風險係數高的投資

歐洲的信用制度發達降低了貸款風險。作為基本信用憑據之一的匯票,大約出現在十四世紀的歐洲,不久就轉由專門銀行辦理。在銀行背書之後,即可轉入市場自由流通。匯票的流動使資金流動的區域大大拓寬。

當資金不再為地理和人為的空間所束縛時,平均利率就會出現一種下降的趨勢。另外在長期海外貿易的過程中,歐洲也摸索出一套出資人和經營人合理分攤風險和利潤的經營模式。公司的股份不但可以合理轉讓,甚至可以進入市場流通。這就把大量社會資金吸收進商業經營活動里來,客觀上阻止了走投無路的資金轉化為風險更高的高利貸。

沒有歐洲放貸業的發達 就沒有東印度公司的壯大

放貸摧毀明朝資本主義萌芽

很多事情在東方會有截然不同的發展

中國高利貸的發展規律,大體和商業發展的規律相一致。當商業活動較活躍、社會財富增加時,高利貸活動也相應增加。

春秋戰國時代是中國商業發展的第一個高峰,同時也出現了最早的一批高利貸者。《管子》中講述的「倍貸」「倍稱」現象,應該是最早的針對普通生產者的實物高利貸。一些大高利貸商人甚至向王侯天子借貸。貴為天子的周赧王,就被債主逼迫,以至於要築「逃債台」來躲避。今天的債台高築一詞,就是來源於這個事情。至於普通百姓被高利貸逼得「使老稚轉乎溝壑」者,似乎也並不罕見。

周赧王:憑本事借出來的錢 為什麼要還?!

漢代以後,隨著礦產開發和貨幣增加,大量專門以放貸為生的「子錢家」出現。其放貸取利至少放十取三,有的時候甚至十倍取之。就連漢朝政府想平定七國之亂,也必須向這些大高利貸者籌措經費。

唐宋時期國家,已經對商人形成了政治和經濟上的絕對優勢。這一時期的高利貸,主要發生在民間且產生了不少社會問題。以至於《唐令拾遺》不得不專門規定,積日雖多,不過一倍。也就是拖欠債務只能以100%利息強制結清。宋朝特別下詔,凡是累積利息超過100%的以倍利計,多餘不論。唐宋高利貸的一個特色,是放貸的主體擴大了。除了商人地主外,寺廟、官員甚至國家都不同程度的參加到高利貸事業中來。

唐朝的繁華集市

明朝中後期,隨著商品經濟逐漸侵蝕自然經濟,以及和國際貿易的廣泛接觸,出現了規模空前龐大的工商業階層。伴隨而來的,自然是大量高利貸資金和以之為生的食利者群體。

明朝時,的確出現了許多被看作是資本主義萌芽的商品經濟特徵。比如江南地區有大量以生產商品為目的的家庭手工業團體出現。伴隨著地區貿易的活躍和國際貿易的展開,商業信貸資本的大量出現,也算是其中一個較為典型的特徵。但通常不為人注意到的是,明朝高利貸的資金量和借貸範圍也史無前例的增加了。較之前朝,高利貸不但規模擴大,參與放貸的人數更多,範圍更是史無前例。

明朝的集市一角

明朝高利貸運用最廣泛的是農村生活借貸,這也是中國歷史最久遠的高利貸品種。生活借貸原因不外乎幾個:

第一是農業生產的青黃不接與災荒變亂,導致生活無著產生的借貸。

第二是由於賦稅徭役沉重產生的借貸。

第三是平時操持一些事務,如婚喪嫁娶、起屋蓋房等產生的借貸。

明朝的農民經常為了維持生計而借貸

但無論產生的原因是什麼,鄉村高利貸的利息都相對較高。青黃不接時產生的穀物借貸,年利率為100%。嘉靖初年,宣府、大同的高利貸者,利用豐年米價下跌的機會,大量收進糧食。在災年,他們將存糧借給農民渡荒或完糧納稅,可獲超過一倍的厚利。蘇州貧民向富戶告借糧米,秋收時還債,借一還二。松江府有個人借了十石穀子,兩年後作三十石歸還。即便是在洪武初年,台州爆發糧荒,高利貸甚至有借一斗還二斗三升的事情。只有在富戶在賑濟鄉里或者官府在災荒時做國家救濟,才將利率定在年利二成或三成。

高昂的利率,不但摧毀了明朝農村的一般生產和生活,加速了小生產者的破產過程。還吸納了商人因經商和經營手工業而產生的資本,使它們不能融入到手工業和商業的擴大經營中。

大量無處可去的資金 就只能用來享受

當時有幾個主要的商人團體的家鄉,大多是地狹田少的貧瘠之地,種田不足以謀生。所以才有很多人去從事手工業和商業。但商人們在賺錢之後,又習慣將積蓄投入到家鄉的土地上,一則是購買田產,而則是放貸收息。這就立即回到了傳統的地主加債主模式。公正的說,在國家沒有對農業有力的扶持之前,這些貸款是農村生活中必不可缺的部分。但高利息在剝奪農民財產的同時,也推高了本地地價,導致官府的稅賦加重。雙重作用下,這些地區從鄉村自耕農經濟,逐步向農莊與農奴經濟退化。

明朝也存在和歐洲類似的生產再投入的經營性借貸。如曾有守邊士兵把銀子放給駐地附近的少數民族商人,讓其進貢時順便採購貨物以生利。商人初涉江湖,在販賣鹽、茶等大宗商品時也多借貸為本。但這類經營性借貸規模不大,多在幾十兩到數百兩之間。

明朝的邊境商人 經常借貸給外族

只有兩種形式的借貸,可以本利都很豐厚。一種是依託封建壟斷特權的官方特許經營,也就是官商。官商負有特許經營大權,一本萬利,這樣的客戶是民間借貸者所熱烈歡迎的,但也並非沒有風險。有時明朝朝廷拖欠官商款項,同樣會連累民間借貸者,甚至導致萬金血本無歸。

還有一種重本借貸的生意是海外貿易。由於泛海出洋風險很高,為了分攤風險,多採用眾人合股的辦法進行。根據各自承擔的責任,又有散商、紳商、仆商、船商等區別。其中船隻的所有者又稱為船主,並擁有豐富的資本。航海商人需要從船主出借到船隻和本錢,然後放船出海。

但與歐洲海外經營不同點,在於明朝的海外合作經營過於偏向船主、船頭的利益。真正經歷風浪、躲避官府而進行貿易的經營者所得利潤很少。這導致航海出洋並沒有成為經營者積累資本的途徑,反而成為一種變相的高利貸。閩浙的富人坐收出洋之利,沿海的貧者卻不見減少。

分配不均讓明朝的海上貿易也壯大不起來

是什麼造成了差異?

明朝的高利貸從業者

為什麼相比起擴大生產規模的經營性貸款,明朝的出資者更中意高利貸的形式呢?放在明朝商業經營的大環境下,這樣的選擇並不稀奇。

首先是投資方向的限制。春秋時期開始,官方就將一些獲利的項目歸入官營。早期有鹽業和冶鐵業,後來逐漸擴展到開礦、茶葉販賣、釀酒、對外貿易等方面。官方掌握了重要物資的專賣權,使得在這些可以穩定獲得高利潤的行業里只有少數跟官府有關的官商。多數的民間資本很難擠進獲利。而官商的經營卻又和政治的局勢緊密相關,朝堂上鬥爭的結果直接決定商人的錢途。所以就連這一小部分的官商,也不肯持續擴大生產投入。而寧可利用民間放貸這種簡便快捷的資金增殖的辦法。

其次是融資範圍的狹窄。在歐洲人建立穩定的信用制度、可以向社會開放融資成立股份公司的時候。明朝的商人還嚴重依賴宗族鄉黨關係來募集資金,籌措商本。即使到了三百多年後的清朝晚期,號稱「匯通天下」的山西商幫募集的股金,也不過在三十萬兩到五十萬兩左右。

17世紀的荷蘭東印度公司就能比19世紀的晉商籌措更多資金

相比之下,早在1669年的荷蘭東印度公司,就向社會公開募股650萬荷蘭盾,受到了社會的廣泛認購。長期存在於東亞商人中的地域和血緣關係,結成團體、壁壘分明的資本和經營狀態,阻礙了資本在市場里的自由流動。各個團體間多餘的利潤得不到充分流通,而被迫轉向了本鄉本土的高利貸行業。

近代工業,即使是手工工廠業的發展,也必須要滿足三個條件:充裕的原料、足夠工人和便利的運輸條件。由於明朝國家制度的管束和官僚們重本抑末的思想,導致這三條都不能得到充分滿足。小本經營的自耕農經濟被民間高利貸和賦稅雙重壓榨,越來越退化為大地主的土地莊園經濟。地主以佃租為本業,不肯冒風險將土地轉入工業原料的種植。物料的運輸又遭遇到內地所設重重鈔關和工關的限制。官僚出於對管理人口的考慮,對於一般遊民的聚集又多半抱有抵觸態度。將工人的聚集看作是一種禍患。

沒有借貸資金 茶葉商也很難把生意做大

出於這些限制,明朝人的經商和手工積累的一定財富,並不能像歐洲一樣升級為擴張產業的商業資本,而僅僅停留在商業中介和高利貸事業上。在商場上稍有積蓄,隨即在城中開設債典,放錢出貸,從行商轉為坐賈。而大量的資金居於高利貸業,也使得無論農戶和小工商業者更難於取得廉價的啟動資金。雖然很多地區的農戶和手工業者都擁有令歐洲人和東南亞用戶驚訝的手工技術,其產品在海外有極好的銷路。但辛苦勞作的結果,大部分利潤歸於高利貸者。不多的一點結餘,無力支撐這些擁有豐富經驗的從業者完成從工匠到手工工場主的轉變。

明朝資本主義無法發展的真正原因,正是在漠視物權法的現實下,財產所有權的頻繁變更,使得資金的無所適從。明清封建帝王將天下視作私產隨意處置,自然不可能得到視私有產權如生命的自由市場經濟的積極回應。即便是在封建壟斷專營的庇護下,出現了擁有財產相當於一萬萬法郎的世界第一巨富。但在皇帝和官員的重重勸捐和勸募下,也不免在經營了1-2代之後,舉步維艱。甚至陷入破產的危機中。

明清不缺原材料與人力資源 但資金卻是大問題

沒有充分的物權保障,又沒有足夠的人身自由和資金自由作為市場發展的前提條件。實業經營的風險就始終讓資金的擁有者停步不前。

這些走投無路的資金,最後將像河川匯入海洋一樣投入高利貸這樣的見效快、風險又相對較小的行業中。明清兩朝的帝王儘管屢次出台嚴控高利貸和降低利率的法令,豐富的社會資金卻從未成為明清產業振興的資本,而是一次又一次的演化成逼死人的高利貸。這也是資本主義萌芽,永遠只是萌芽的奧秘所在!

※千年前的深謀遠慮 居然讓中國在鴉片戰爭中毫無還手之力

※唐玄宗:差點用換帥之策玩死自己

TAG:冷炮歷史 |